Социально-экономическое положение и основные проблемы развития Одинцовского муниципального района

|

На прежнем уровне остался объем инвестиций в строительство - 6 млрд. рублей. Сохранены достигнутые темпы ввода жилья - введено в эксплуатацию 386,6 тыс. кв. м, в том числе 105,5 тыс. кв. м. многоэтажного жилья и 281,1тыс. кв. м - индивидуального жилья (это наибольший объем ввода жилья по Московской области). Введено в эксплуатацию 30 объектов социально-культурного и производственного назначения.

В результате падения "оплаченного спроса" наблюдается некоторое снижение показателей потребительского рынка. Вместе с тем они остаются значительными по объему. Одинцовский район по товарообороту входит в пятёрку самых крупных по Московской области, занимает 3-е место по оказанию платных услуг населению. Оборот розничной торговли составил 22,2 млрд. рублей, а объем платных услуг населению - почти 10,5 млрд. рублей.

Бюджетная политика Одинцовского муниципального района в 2008 году была ориентирована на максимально полный сбор налогов, их увеличение за счет развития налогового потенциала, увеличение неналоговых доходов за счет повышения эффективности использования муниципального имущества.

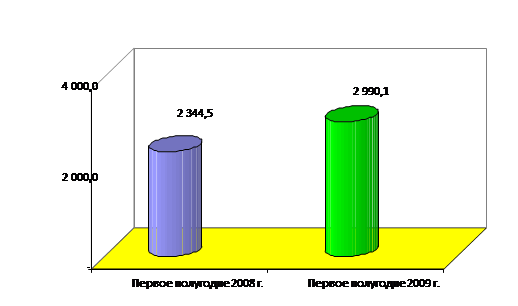

Объем доходов, собираемых на территории Одинцовского муниципального района во все уровни бюджетной системы Российской Федерации, включая государственные внебюджетные фонды, составил 29 633,4 млн. руб., что в 1,2 раза выше уровня 2007 года (24 335,1 млн. руб.)

Основная доля доходов, собираемых с территории района, является источником формирования федерального и областного бюджетов - 64,2%;

федеральный бюджет - 9 158,3 млн. руб. (30,9%);

областной бюджет - 9 869,4 млн. руб. (33,3%);

местный бюджет - 6 361,7 млн. руб. (21,5%);

государственные внебюджетные фонды - 4 244,0 млн. руб. (14,3%).

В 2008 году доходы бюджета Одинцовского муниципального района с учетом безвозмездных поступлений от бюджетов других уровней и доходов от предпринимательской и иной приносящей доход деятельности увеличились по сравнению с прошлым годом в 1,2 раза. Основным источником формирования доходов бюджета района является налог на доходы физических лиц, удельный вес поступлений которого составил 25,8% от общей суммы доходов бюджета района. Удельный вес поступлений земельного налога, зачисляемого в бюджет района, составил 17,7%.

Доля неналоговых доходов составила 20,9 % от общей суммы доходов местного бюджета. Основным источником неналоговых доходов на протяжении ряда лет остаются доходы от использования имущества, находящегося в государственной и муниципальной собственности, удельный вес которых в 2008 г. составил 14,8%.

Расходная часть районного бюджета является инструментом достижения важнейших социальных целей. Главным приоритетом в бюджетных расходах на 2008 год оставалась социальная сфера, удельный вес расходов на которую составил более 68% от общего объема расходов бюджета (в 2007 году - 67%), в том числе на образование - 43,5%, на здравоохранение и спорт - 16,6% [19].

Удельный вес расходов бюджета района на жилищно-коммунальное хозяйство в 2008 году снизился и составил 10% против 15,1% в 2007 году. Это связано, главным образом, с перераспределением источников финансирования данной сферы в связи с постепенным переходом на полное возмещение населением расходов по текущему содержанию жилого фонда и коммунальных услуг.

Смотрите также:

Формы проявления правового нигилизма

Если правовой нигилизм характеризуется отрицательным отношением к праву и его ценностям и неверием в его силу, то правовой идеализм занимает противоположную сторону, т.е. переоценивает силу права и приписывает ему те функции, которые право по свой сущности не может выполнять. Оба эти явления питают ...

Общий обзор истории криминологии

Проблемы преступности, причины и условия ее развития, характеристики личности преступника и эффективность защиты от преступности личности, общества и государства привлекали к себе внимание философов, юристов, социологов и ученых других смежных отраслей знаний еще в древности. Так, Демокрит в V - VI ...

О признании движимой вещи бесхозяйной и признание права коммунальной

собственности на недвижимое имущество

Ранее действовавший закон не определял правовое положение бесхозяйных вещей. Существовавшая презумпция государственной собственности состояла в том, что вещь предполагалась государственной собственностью, если её иная принадлежность не доказана. Конституция Республики Казахстан гласит: “В Республик ...

Формы современного государства

Любое государство, помимо его сущности и социального назначения, характеризуется также некоторыми внешними признаками. Совокупность его внешних характеристик, определяющих порядок формирования и осуществления государственной власти, административно-территориальное устройство, и составляет форму государства (или форму организации государственной власти).

Категории

- Главная

- Совершение сделок с недвижимостью

- Экологическое право

- Договор аренды

- Государственный контроль

- Права детей

- Источники права

- Право и закон

- Карта сайта

- Поиск по сайту