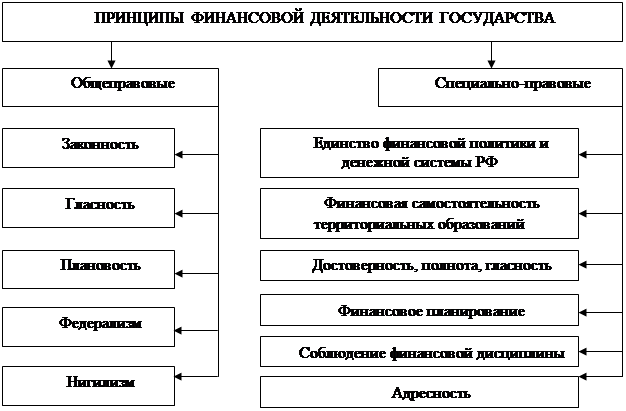

Характеристика принципов финансовой деятельности государства

Финансовая деятельность государства и органов местного самоуправления основана на определенных принципах, т.е. на основополагающих правилах и требованиях, выражающих ее наиболее существенные особенности и целенаправленность.

Основное содержание этих принципов определяется Конституцией РФ, вытекает как из общих положений об основах организации и функционирования российского государства, так и специально относящихся к его финансовой деятельности, и конкретизируется в нормах финансового права.

В силу своего содержания (направленность на регулирование отношений в области финансовой деятельности государства и муниципальных образований) и закрепления в нормах финансового права они, в сущности, являются принципами финансового права. Среди них можно выделить следующие:

Рассмотрим общеправовые принципы:

Принцип законности. Этот принцип предполагает использование финансово-правовых институтов в целях государственного регулирования экономики, исходя из общезначимых задач общества. В конечном итоге реализация этого принципа отражается на частных интересах личности. Особо важное значение его действие приобретает в кризисных экономических условиях.

Принцип гласности. Основы его установлены нормами Конституции РФ, требующими официального опубликования законов, что непосредственно относится и к законам, регулирующим финансовую деятельность.

Любые нормативные акты, затрагивающие права, свободы и обязанности человека и гражданина, не могут применяться, если они не опубликованы официально для всеобщего сведения. Принцип гласности получил закрепление и в специальном, финансовом законодательстве.

Бюджетный кодекс Российской Федерации устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации, о публикации отчетов об исполнении бюджета.

Принцип гласности закрепляет принятый 31 июля 1998 г. Бюджетный кодекс РФ. Налоговый кодекс соответственно этому принципу предусматривает вступление актов законодательства о налогах в силу не ранее чем по истечении одного месяца со дня их официального опубликования.

Принцип плановости выражается в том, что деятельность государства и муниципальных образований по формированию, распределению и использованию финансовых ресурсов осуществляется на основе финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а также планами предприятий, организаций и учреждений.

О некоторых формах финансового планирования говорится в Конституции РФ. К ним относятся разработка и утверждение бюджетов разных уровней, внебюджетных фондов.

Принцип федерализма, согласно которому в финансовой деятельности должны сочетаться общефедеративные интересы с интересами субъектов Федерации, обеспечиваться при посредстве ее необходимыми финансовыми ресурсами для выполнения функций, имеющих общее значение для Федерации в целом, а также жизнедеятельность и самостоятельность субъектов Федерации (в рамках Конституции РФ).

Федеральные государственные органы и государственные органы власти субъектов Федерации осуществляют функции финансовой деятельности в соответствии с установленным Конституцией РФ разграничением предметов ведения между Федерацией и ее субъектами.

Так, в ведении Российской Федерации находятся: установление правовых основ единого рынка; финансовое, валютное и кредитное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки, федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

К совместному ведению Российской Федерации и ее субъектов отнесено установление общих принципов налогообложения и сборов в Российской Федерации . Вне этих пределов субъекты Российской Федерации обладают в области финансов всей полнотой государственной власти.

Смотрите также:

Особенности

принятия федеральных конституционных законов

Существуют особенности рассмотрения Государственной Думой и Советом Федерации федеральных конституционных законов. В соответствии со ст. 108 Конституции РФ федеральный конституционный закон считается принятым, если он одобрен большинством, не менее трех четвертей голосов от общего числа членов Сове ...

Возникновение и развитие теории разделения властей, ее сущность

Теория разделения властей зародилась во Франции в середине 18 века и была связана, прежде всего, с борьбой крепнувшей буржуазии против феодального абсолютизма, борьбой с системой, тормозившей развитие общества и государства. Появление новой концепции было связано с именем Ш. Монтескье, человека, из ...

Органы управления промышленностью в СССР в 1950-1960 годы XX

в

В послевоенный период продолжала функционировать сложившаяся в 1930 – х г.г. отраслевая система управления. Во главе каждой отрасли стоял промышленный наркомат, управлявший подведомственными предприятиями на территории всей страны. В марте 1953 года умер Сталин. Его кончина вызвала импульсивное стр ...

Формы современного государства

Любое государство, помимо его сущности и социального назначения, характеризуется также некоторыми внешними признаками. Совокупность его внешних характеристик, определяющих порядок формирования и осуществления государственной власти, административно-территориальное устройство, и составляет форму государства (или форму организации государственной власти).

Категории

- Главная

- Совершение сделок с недвижимостью

- Экологическое право

- Договор аренды

- Государственный контроль

- Права детей

- Источники права

- Право и закон

- Карта сайта

- Поиск по сайту