Понятие, основы страхования

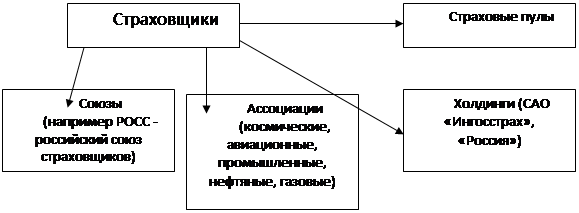

Страховщики в целях координации своей деятельности, представления и защиты общих интересов своих членов имеют право образовывать союзы, ассоциации и иные объединения (ст. 14 Закона РФ «Об организации страхового дела в РФ»). Создавая объединения, страховщики обязаны сообщать об этом в орган страхового надзора – Федеральную службу страхового надзора, которая регистрирует их в реестре объединений субъектов страхового дела.

Профессиональные объединения страховщиков (союзы, ассоциации и иные объединения) являются некоммерческими организациями, которые не имеют права заниматься страховой, а также предпринимательской деятельностью. Они создаются только в целях координации деятельности страховщиков, представления и защиты общих интересов своих членов.

Союзы- объединения страховщиков для защиты своих прав и координации действий в области страхования.

Ассоциация – объединение организаций и отдельных лиц для достижения общей хозяйственной, политической, научной и иной цели.

Холдинг - объединения финансово независимых лиц с контрольным пакетом акций у одного их участников.

Страховой пул - добровольное, не являющееся юридическим лицом объединение в целях обеспечения финансовой устойчивости страховых операций на условиях солидарной ответственности за исполнение обязательств по договорам страхования, заключенным от имени его участников.

Страховщики имеют право образовывать в целях обеспечения своей финансовой устойчивости, а также гарантий для страховых выплат страховые и перестраховочные пулы. Данные объединения могут совместно действовать без образования юридического лица на основании договора простого товарищества – договора о совместной деятельности (ст. 14.1. Закона РФ «Об организации страхового дела в РФ»).

Страховые и перестраховочные пулы могут создаваться на определенный срок или без ограничения срока, при этом участники пула одновременно могут являться участниками другого пула.

Сотрудничество страховщиков не знает предела. В последние годы в России успешно действует система взаимного урегулирования убытков, которая создана в целях обеспечения финансовой устойчивости страховщиков. Появилась она в рамках взаимного урегулирования страховых случаев в результате введения Закона ОСАГО. Система взаимного урегулирования убытков продолжает развиваться и в других видах страхования, например в Авто-КАСКО.

Так же участниками являются страховые оценщики - андеррайтер и аварийный комиссар.

Андеррайтер – это физическое или юридическое лицо, которое осуществляет отбор, оценку и принятие «сложных» рисков на страхование.

Аварийный комиссар ( сюрвейер – в страховании морских перевозок) – представитель страховой компании или специальной аварийной службы, проводящий точную оценку страховых случаев в сложных ситуациях.

Объекты страхового правоотношения

Объектами личного страхования могут быть имущественные интересы, связанные:

1) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

2) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

1) владением, пользованием и распоряжением имуществом (страхование имущества);

2) обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

3) осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Страхование противоправных интересов, а также интересов, которые не являются противоправными, но страхование которых запрещено законом, не допускается.

Допускается страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования (комбинированное страхование).

Основным юридическим документом, регулирующим правовые взаимоотношения участников страхования - страхователя и страховщика, - является договор страхования с прилагаемыми правилами (условиями) страхования. По этим документам страховщик обязуется при наступлении страхового случая произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор (застрахованному, третьему лицу, выгодоприобретателю), а страхователь — уплатить страховой взнос (страховую премию) в установленный срок.

Смотрите также:

Конституционные гарантии

В свете расширенного толкования принципа неприкосновенности личности, в качестве конституционных гарантий неприкосновенности личности следует рассматривать ст.ст. 2, 6, 7, 15, 17-25, 41, 42, 45-52, 54, 55, 56, 80, 85, 114 Конституции РФ. Большую роль среди них в обеспечении законности и обоснованно ...

Сроки, устанавливаемые судом

Длительность сроков, устанавливаемых судом или судьей, определяется с учетом конкретных обстоятельств (ст.100 ГПК). Судья может назначить сроки для исправления недостатков заявления (ст.13 О ГПК); для исправления недостатков в оформлении кассационной жалобы или протеста, для представления письменны ...

Некоторые вопросы формы

государственного правления в России

По общему мнению, форма правления представляет собой ведущий элемент формы государства. В правовой науке существуют два подхода к определению формы правления — широкий и узкий. Первый в содержание формы правления включает порядок формирования и деятельности всех высших (центральных) органов государ ...

Формы современного государства

Любое государство, помимо его сущности и социального назначения, характеризуется также некоторыми внешними признаками. Совокупность его внешних характеристик, определяющих порядок формирования и осуществления государственной власти, административно-территориальное устройство, и составляет форму государства (или форму организации государственной власти).

Категории

- Главная

- Совершение сделок с недвижимостью

- Экологическое право

- Договор аренды

- Государственный контроль

- Права детей

- Источники права

- Право и закон

- Карта сайта

- Поиск по сайту