Государственный бюджет, его формирование и расходование

В последние годы возрастает значение взносов на социальное страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому заработку), и предприятия (в процентах к общему фонду заработной платы). Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем затраты фирм на эти цели включаются в производственные издержки, вследствие чего через механизм цен они перекладываются на покупателей. Существенную фискальную роль играет косвенные налоги, которые включаются в цену товара и целиком оплачиваются покупателями. К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов являются таможенные пошлины – государственные денежные сборы, взимаемые через пограничные таможенные учреждения с товаров, ценностей и имущества, провозимых через границу страны. Размер пошлины устанавливается таможенными тарифами (размерами платы), которые указываются в списках товаров, облагаемых пошлиной.

В современных условиях продолжает действовать ряд традиционных налогов: а) с наследства и дарений; б) поимущественный, который взимается с оценочной стоимости земли, зданий, сооружений, индивидуальных домовладений. Такие специфические налоги не вносят существенного вклада в доходную часть бюджета.

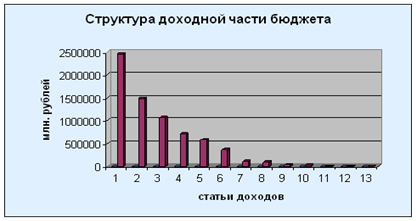

Структура доходной части бюджета Российской Федерации на 2010г.

Расходы бюджета денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Формы расходов бюджетов:

· ассигнования на содержание бюджетных учреждений;

· оплата по государственным (муниципальным) контрактам;

· трансферты населению;

· ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

· бюджетные кредиты юридическим лицам;

· субвенции и субсидии, юридическим и физическим лицам;

· инвестиции в уставные капиталы юридических лиц;

· бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

· кредиты иностранным государствам;

· средства на обслуживание и погашение долговых обязательств.

При этом под дотацией понимается средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов, субвенция средства, предоставляемые на той же основе бюджету другого уровня или юридическому лицу на осуществление целевых расходов, субсидия средства, предоставляемые бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная их величину. Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития. В зависимости от ориентации государственного регулирования структура расходной части может меняться. Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

Смотрите также:

Понятие и теоретические основы квалификации

преступлений

Квалификация преступления является одним из важнейших этапов применения уголовного закона. От правильной квалификации зависят дальнейший ход расследования уголовного дела, его рассмотрение в суде и определение вида и размера наказания. Термин «квалификация» происходит от латинского gualificatio, ха ...

Права подопечных

Семейный кодекс уделяет особое внимание правам и интересам детей, находящихся под опекой (попечительством). Права детей, находящихся под опекой (попечительством) закреплены в статье 148 Семейного кодекса Российской Федерации. Дети, находящиеся под опекой (попечительством), имеют право на: - воспита ...

Административная ответственность за нарушение правил дорожного движения и

эксплуатации транспортных средств

Административное правонарушение признается совершенным по неосторожности, если лицо его совершившее, предвидело возможность наступления вредных последствий своего действия либо бездействия, но легкомысленно рассчитывало на их предотвращение, либо не предвидело возможности наступления таких последст ...

Формы современного государства

Любое государство, помимо его сущности и социального назначения, характеризуется также некоторыми внешними признаками. Совокупность его внешних характеристик, определяющих порядок формирования и осуществления государственной власти, административно-территориальное устройство, и составляет форму государства (или форму организации государственной власти).

Категории

- Главная

- Совершение сделок с недвижимостью

- Экологическое право

- Договор аренды

- Государственный контроль

- Права детей

- Источники права

- Право и закон

- Карта сайта

- Поиск по сайту