Практика применения таможенной процедуры таможенного транзита

В связи с поступающими в ФТС России обращениями таможенных органов и участников внешнеэкономической деятельности по вопросу практического применения особенностей перемещения товаров в соответствии с таможенной процедурой таможенного транзита от таможенного органа Российской Федерации в месте прибытия до внутреннего таможенного органа Российской Федерации, а также между внутренними таможенными органами Российской Федерации автомобильным транспортом в адрес уполномоченного экономического оператора, разъясняем следующее.

В соответствии со статьей 41 Таможенного кодекса Таможенного союза и статьей 86 Федерального закона от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации" одним из специальных упрощений, предоставляемых уполномоченного экономического оператора, является завершение таможенной процедуры таможенного транзита в отношении товаров, следующих в адрес уполномоченного экономического оператора при их ввозе в Российскую Федерацию, в соответствии с частью 3 статьи 87 настоящего Закона [4].

Частью 4 статьи 86 Закона предусмотрено, что в качестве особенности таможенного транзита иностранных товаров от таможенного органа в месте прибытия до внутреннего таможенного органа в соответствии с абзацем четвертым пункта 3 статьи 215 Кодекса является возможность доставки иностранных товаров, следующих в адрес уполномоченного экономического оператора, в помещения, на открытые площадки и иные территории уполномоченного экономического оператора, имеющие статус зоны таможенного контроля и находящиеся в регионе деятельности таможенного органа назначения, без доставления указанных товаров в место нахождения таможенного органа назначения. При этом согласно части 6 данной статьи Закона вышеуказанные особенности не применяются при таможенном транзите иностранных товаров, осуществляемом в соответствии с международными договорами, прямо устанавливающими, что местом доставки товаров является таможенный орган.

В сooтветствии с положениями статьи 21 Таможенной конвенции о международной перевозке грузов с применением книжки МДП в таможнях места назначения дорожное транспортное средство, состав транспортных средств или контейнер предъявляются для контроля таможенным органам с содержащимся в них грузом и с относящейся к перевозимому грузу книжкой МДП.

В случае помещения товаров под таможенную процедуру таможенного транзита с подачей транзитной декларации, по форме, установленной таможенным законодательством Таможенного союза.

В соответствии с положениями подпункта 1 пункта 2 статьи 217 Кодекса предоставление обеспечения уплаты таможенных пошлин, налогов не требуется, если в качестве декларанта таможенной процедуры таможенного транзита выступает уполномоченного экономического оператора.

Таможенный орган в порядке, предусмотренном таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле, проставляет отметки о завершении таможенной процедуры таможенного транзита. При этом фактической датой завершения таможенной процедуры Таможенного транзита является дата проставления уполномоченного экономического оператора отметок о принятии товаров от перевозчика в транспортных и (или) товаросопроводительных документах.

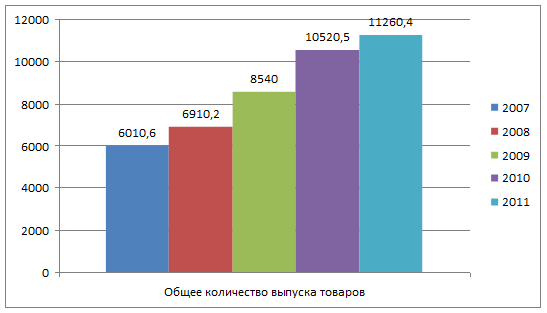

Объемытранзитаобщееколичествофактоввыпускатовароввсоответствиистаможеннойпроцедуройтаможенноготранзитаавтотранспортом представлен на рисунке 2.1.

Рисунок 2.1 - Oбъемы транзита общее количество фактов выпуска товаров в соответствии с таможенной процедурой таможенного транзита автотранспортом, тыс. шт

Таможенный Кодекс Таможенного Союза предусматривает процедуру таможенного транзита, которая сходна с отмененным режимом международного таможенного транзита. Он также не запрещает применение процедуры таможенного транзита для самолетов, используемых для международных перевозок. С практической точки зрения сложность применения процедуры таможенного транзита может быть связана с необходимостью предоставления декларантом обеспечения уплаты таможенных платежей либо наличием статуса "уполномоченного экономического оператора". Решение о том, может ли конкретная авиакомпания квалифицироваться в качестве декларанта либо уполномоченного экономического оператора, будет зависеть от соответствующих показателей и операций, осуществляемых авиакомпанией.

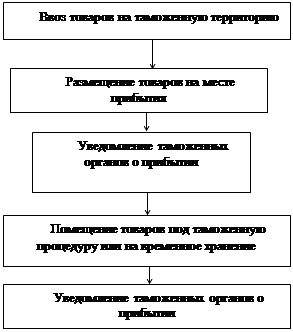

Схема процедуры прибытия товаров в Таможенный пункт представлено на рисунке 2.2

|

Смотрите также:

Понятие и существенные условия договора купли-продажи жилых помещений

Раскрывая содержание права собственности на жилое помещение, Гражданский кодекс Российской Федерации (далее - ГК) указывает на то, что собственник осуществляет права владения, пользования и распоряжения принадлежащим ему жилым помещением в соответствии с его назначением (п. 1 ст. 288 ГК). Собственн ...

Сущность юридического лица

Юридические лица являются наиболее активными участниками гражданского оборота. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени п ...

Виды причинной связи

Теория уголовного права причинную связь разделяет на два вида: необходимую (неизбежную) и случайную. Для того чтобы дать характеристику названным видам причинных связей необходимо рассмотреть теорию о необходимых или случайных связях. Данная теория была выдвинута на рубеже 30 - 40-х гг. в науке оте ...

Формы современного государства

Любое государство, помимо его сущности и социального назначения, характеризуется также некоторыми внешними признаками. Совокупность его внешних характеристик, определяющих порядок формирования и осуществления государственной власти, административно-территориальное устройство, и составляет форму государства (или форму организации государственной власти).

Категории

- Главная

- Совершение сделок с недвижимостью

- Экологическое право

- Договор аренды

- Государственный контроль

- Права детей

- Источники права

- Право и закон

- Карта сайта

- Поиск по сайту